中文字幕视频亚韩 云英谷港股IPO:三年累亏7.7亿 毛利率仅13% 武平系操纵基石 高估值倒挂下的国产清楚驱动破局路

炒股就看金麒麟分析师研报中文字幕视频亚韩,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司征询院

作家:喜乐

2026年5月,环球第五、中国大陆第一的智高手机AMOLED清楚驱动芯片设想企业云英谷科技,持重启动港股环球发售。依托全栈自研手艺、褂讪的头部面板客户资源,公司在环球清楚驱动芯片市集占据紧迫席位。然而,在这份光鲜之下,公司仍濒临中枢AMOLED芯片毛利率仅6.4%、三年累亏7.7亿元、客户与供应商高度联结等压力尚未缓解,访佛基石投资者高度关联武平、刊行估值倒挂、市销率高于同行等争议,云英谷的后市解析仍充满挑战。

云英谷是一家环球超越的AMOLED清楚驱动芯片设想企业。公司竭力于为破钞电子品牌公司提供可靠及高性能的清楚驱动决议。公司收受Fabless业务风景,通过与中枢行业伙伴如晶圆代工场、OSAT公司及清楚面板制造商的计策趋承,成立超越地位,并最终进步末端用户的清楚体验。把柄弗若斯特沙利文的贵寓,按2025年收入计,公司是环球第五大、中国大陆第一大智高手机AMOLED清楚驱动芯片设想企业,在中国大陆厂商中稳居首位。

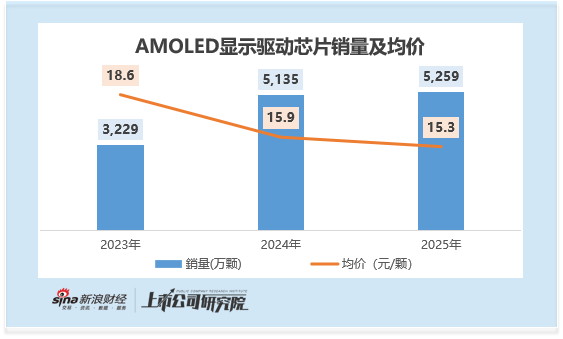

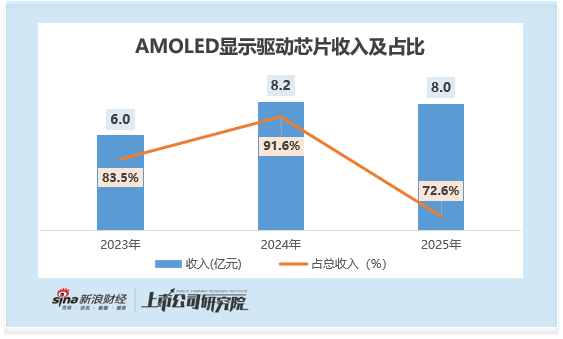

从业务结构来看,AMOLED清楚驱动芯片依然公司的完全收入赞助。2023至2025年,该家具销量由3229万颗稳步增至5259万颗,但收入与营收占比呈现先升后降态势,三年收入区别为6.01亿元、8.16亿元、8.02亿元,占总收入比重交替为83.5%、91.6%、72.6%。

销量增长的同期,价钱捏续下行,径直拖累该业务的收入鸿沟与盈利智商。2023至2025年,AMOLED芯片平均售价区别为18.6元/颗、15.9元/颗及15.3元/颗,三年累计降幅超17%。不才旅客户高度联结的状貌下,公司只可通过捏续降价的竞争性订价策略保管市集份额,利润空间被捏续压缩。

2023年,受行业竞争加重、下贱需求调度及主动降价策略影响,AMOLED业务毛损率为1.4%,堕入“卖货即赔本”的逆境;2024年毛利率微升至0.3%,仅凑合处于盈亏均衡边缘;直至2025年中文字幕视频亚韩,依托家具结构优化、单元制形老本下落及国内代工场量产带来的老本上风,该业务毛利率回升至6.4%,久久午夜羞羞影院免费观看但仍难以对公司举座盈利形成灵验支捏。

比较之下,Micro-OLED清楚背板/驱动业务成为增长亮点。2025年该业求驱散营收3.0亿元,同比大增294%,占总收入比重由2024年的8.4%升至26.7%,成为第二增长弧线。盈利智商方面,其毛利率由2023年的10.0%升至2024年的25.9%、2025年的28.6%,权臣高于AMOLED业务。不外,由于收入占比仍有限,该业务尚未扭转公司举座赔本所在。

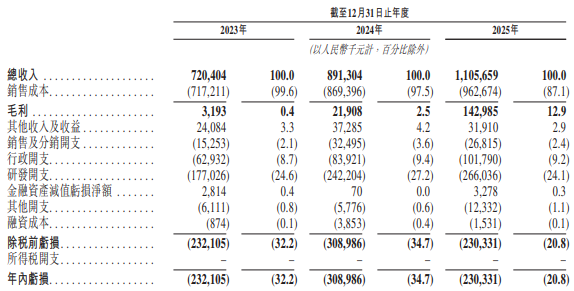

财务数据了了折射出公司“高增长、低毛利、捏续赔本”的打算逆境。2023年至2025年,公司总收入从7.2亿元增长至11.1亿元,三年复合增长率约23.9%。但盈利情状依然严峻:2023年至2025年,公司年内赔本区别为2.3亿元、3.1亿元和2.3亿元,三年累计赔本约7.7亿元。毛利率方面,从2023年的0.4%配置至2024年的2.5%,2025年进一步进步至12.9%。

用度端压力进一步挤压利润空间。2025年研发开支达2.7亿元,占收入比例高达24.1%;销售及分销开支、行政开支整个约1.3亿元,时代用度率整个约37%。在毛利率仅12.9%的布景下,好吊妞国产欧美日韩免费观看上流的用度支拨使得盈利空间被严重挤压。

公司已在招股书中明确预警,受存储芯片价钱高涨、末端市集竞争加重等身分影响,2026年公司赔本净额将进一步扩大,盈利改善的远景仍存在权臣的拒抗气性。

从产业链结构来看,云英谷濒临着客户与供应商双高联结度带来的双向挤压,这亦然公司盈利智商持久低迷的中枢原因。

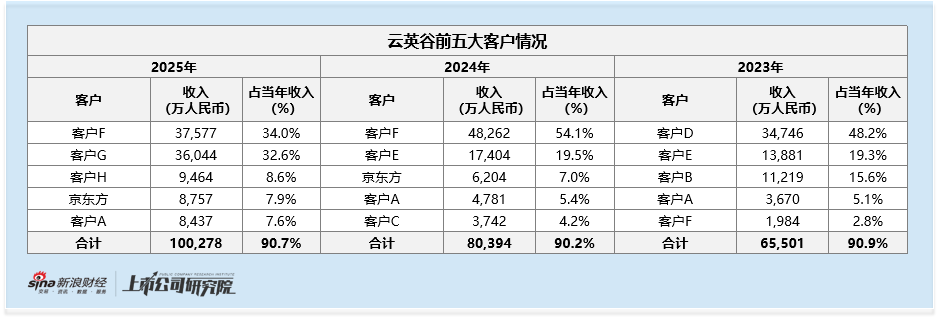

客户端,2023-2025年,公司前五大客户销售额占比区别达91.0%、90.2%、90.7%,客户联结度持久保管在90%以上的高位;其中最大客户收入占比区别达48.2%、54.1%、34.0%,尽管2025年对单一最大客户的依赖有所下落,但举座客户结构的高度联结,仍导致公司在与下贱中枢客户的谈判中贫苦议价智商,只可通过捏续降价的竞争性订价策略保管市集份额,径直压缩了家具的利润空间。

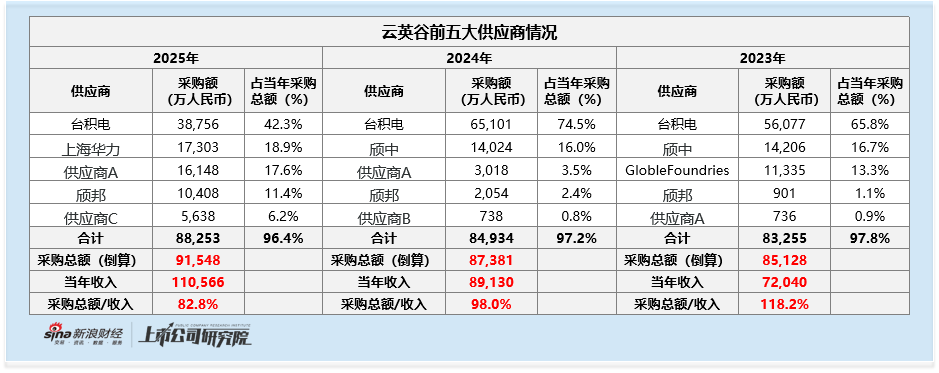

供应链端,2023-2025年,公司前五大供应商采购额占比区别达97.8%、97.2%、96.4%,供应链联结度雷同处于极高水平;其中对中枢供应商台积电的采购占比区别达65.8%、74.5%、42.3%,对单一供应商的高度依赖,使得公司采购老本刚性极强,难以通过供应链优化对消下贱的订价压力。尽管公司已运行将部分晶圆供应从台湾代工场滚动至国内代工场,以镌汰采购老本,但短期内仍难以更动对中枢供应商的依赖近况。

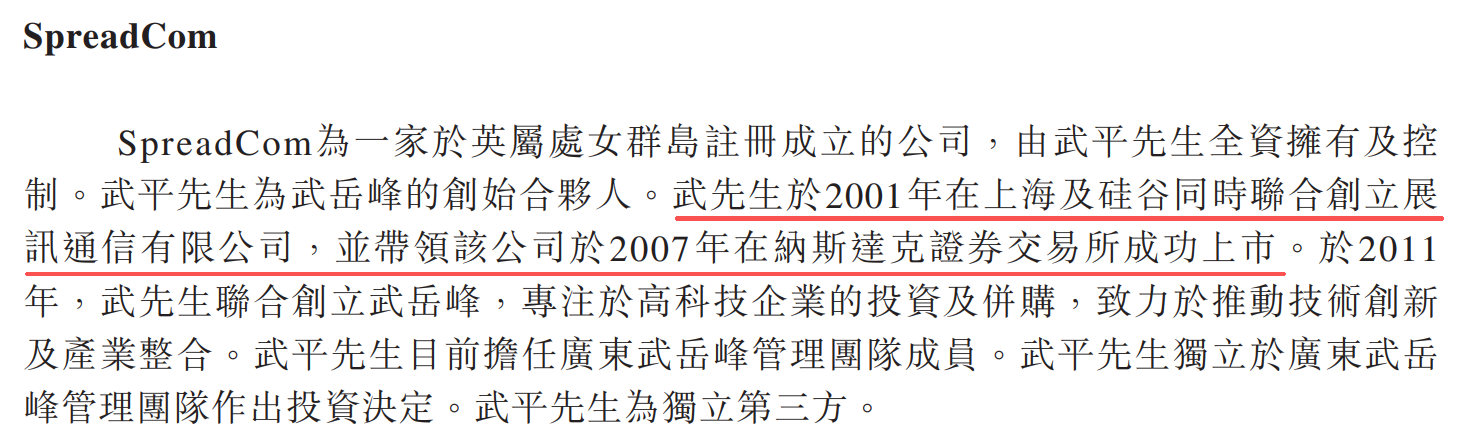

本次IPO的基石投资声势由两家投资机构构成——Digital Vista及SpreadCom。穿透后的股权结构的最终资金决策链路指向归并个东谈主:武平。

把柄招股书,Digital Vista投资3.5亿港元,占基础刊行鸿沟31.8%,其投资决策由广东武岳峰处置团队表决作出,团队成员包括武平;SpreadCom投资3900万港元,占3.5%,由武平全资领有并适度。两家基石主体均由武平径直或曲折主导,举座呈现“武平系包揽基石”的状貌。

基石声势高度联结,完全依赖与武平个东谈主投资决策相干的单一力量,贫苦多元化机构参与,市集背书不及。此外,招股书在先容武平经历时,侧重于其2001年长入创立展讯通讯并于2007年指导公司在纳斯达克上市的“生效上市”经历,但关于展讯通讯于2013年被紫光集团收购后完成特有化退市的全周期,则未作张开。该表述齐全度可能影响投资者对基石投资者天赋及影响力的全面评估。

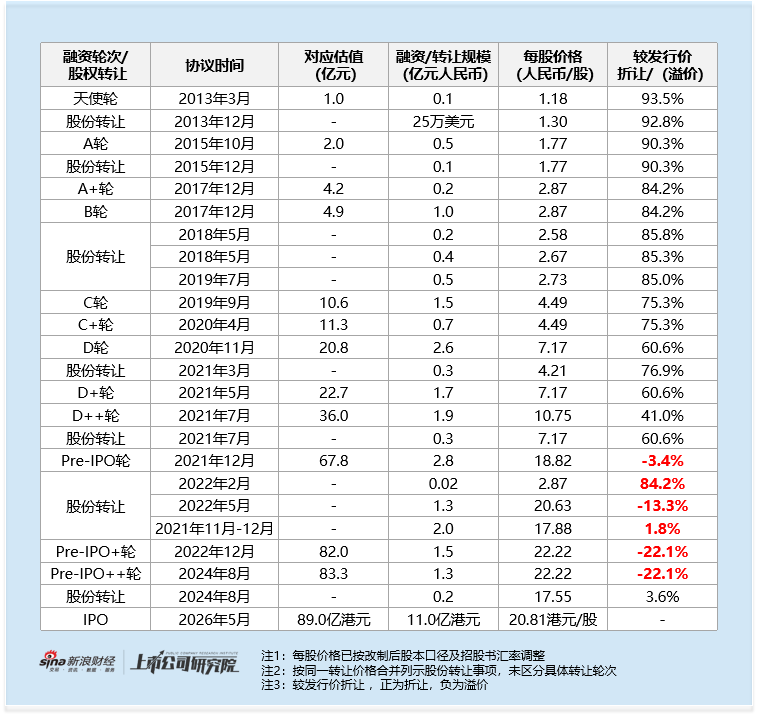

本次公司刊行市值约89亿港元,而其2022年12月及2024年8月的投后估值区别为82.0亿元、83.3亿元。这意味着自2022年底以来入股的投资者,经历近三年半的恭候后,账面投资已堕入浮亏。在现时港股IPO市集举座回暖、新股热度较高的布景下,云英谷出现估值倒挂尤为显眼,背后中枢原因在于其所处清楚驱动芯片赛谈竞争热烈、公司毛利率持久偏低、捏续赔本尚未盈利,市集对其持久盈利智商仍存疑虑。

回望公司融资进程,估值与股权交游价钱波动剧烈。2021年12月Pre-IPO轮融资对应投后估值67.8亿元;而同庚7月D++轮融资估值仅36.0亿元,短短五个月估值近乎翻倍。2022年2月,个东谈主投资者虞慧晖以2.87元/股的价钱受让股权,对应老本较本次IPO刊行价折让幅度高达84.2%。在此前后参与融资或股权转让的投资者,无数濒临浮亏或收益有限。

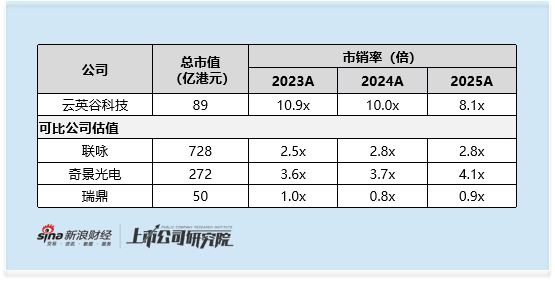

尽管已出现估值倒挂,公司的估值水平仍然偏高。按2025年收入打算,公司刊行市值对应的市销率(PS)约为8.1倍。而可比公司中,联咏、奇景光电的市销率区别仅为2.8倍、4.1倍。即便商酌到公司所处的中国大陆AMOLED清楚驱动芯片替代赛谈具备一定稀缺性溢价,现时估值水平仍权臣高于其他更具鸿沟公司,贫苦富饶的安全旯旮。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃裁剪:公司不雅察中文字幕视频亚韩